机构洞察:法国农业信贷银行EURUSD:仍为看跌,但不再像之前那么悲观

机构洞察:法国农业信贷银行EURUSD:仍为负值,但看跌程度不如以前

我们维持对欧元/美元当前水平的看跌预期,但降低了 3 个月和 6 个月预测的看跌程度。这是因为:1. 我们现在看到,美联储宽松周期前期力度比以前更大,这可能会削弱美元的(实际)利率吸引力。话虽如此,我们怀疑美联储是否会满足当前激进的市场降息预期,因此在未来三到六个月内,美元将继续从当前水平回升,即使不像以前那样激进。2. 美国总统大选可能比目前的民意调查显示得更激烈。我们进一步相信唐纳德·特朗普有机会获胜,并预计这将在 2024 年第四季度提振美元。话虽如此,我们认为共和党横扫美国国会的前景以及美元强劲反弹的可能性现在已经消退。 3. 市场对法国潜在政治动荡的担忧现已缓解,并可能将主权债务风险降为欧元/美元的次要驱动因素。这应该会降低但不会完全消除未来几个月和几个季度欧元前景的下行风险。考虑到上述情况,我们现在预计欧元/美元在 2024 年第四季度和 2025 年第一季度的交易价格将接近 1.08,而之前分别为 1.05 和 1.07。进一步来看,我们预计,在美国经济前景恶化和通胀前景疲软的背景下,美联储相对更积极的宽松政策将进一步推低美元,到 2025 年第四季度,欧元/美元将重回 1.12。

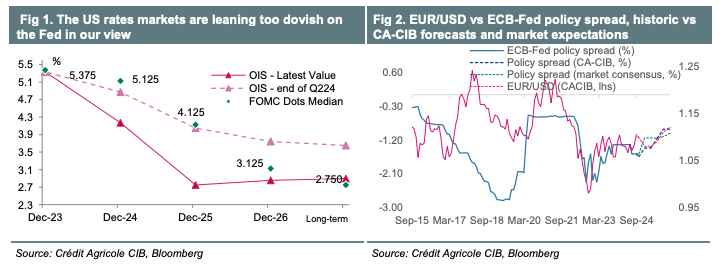

相对欧洲央行-美联储利率前景仍是关键 在 2024 年初,我们基于对欧洲央行将“超越”美联储的预期,对欧元/美元前景持悲观看法。我们仍然预计欧洲央行今年将总共降息三次,并在 2025 年再降息三次。然而,我们现在看到美联储宽松周期前期加息的风险,因为联邦公开市场委员会 (FOMC) 应对美国劳动力市场前景的最新疲软,在 2024 年降息三次,每次 25 个基点,而不是之前预期的两次。我们仍然预计美联储将在 2025 年将政策利率推高至 3.5%。我们目前的美联储预测仍然意味着政策立场没有美国利率投资者目前预期的那么鸽派。特别是,美国利率市场预计今年将降息四次,明年将再降息五次。虽然最近的美联储言论似乎表明 FOMC 将在下周下调其点阵图,但我们怀疑美联储是否会满足当前激进的鸽派市场降息预期(图 1)。还值得强调的是,欧元区利率市场对欧洲央行的鸽派程度仅略高于我们。当前利率市场的观点表明,未来三到六个月内,美联储和欧洲央行的相对政策前景将比我们自己的预测更为激进(图 2)。但我们也应该指出,当前利率市场预期也表明,未来六到十二个月内,两者的趋同程度将低于我们的预期。基于此,我们继续认为今年和明年年初欧元/美元的风险偏向下行。同时,我们维持对 2025 年欧元/美元更为乐观的展望(图 2)

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。