SP500 LDN 交易更新 4/03/25

SP500 LDN 交易更新 4/03/25

(调整级别 +10 点,相当于 US500 级别)

每周牛熊区 6025/35

每周波动范围 RES 6080 SUP 5836

每日牛市熊市区域 5906/16

每日波动范围 RES 5916 SUP 5833

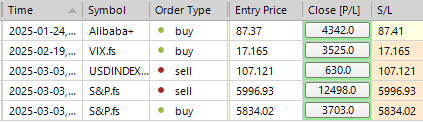

今日交易水平和目标

测试/拒绝每日牛市熊市区域目标每日范围 SUP

长期测试/拒绝每日区间支撑目标每日牛熊区

高盛交易部门观点

美国股市更新:Beta 下跌

FICC 和股票 | 2025 年 3 月 3 日 |

市场概况:

-标准普尔 500 指数:收盘下跌 176 个基点,至 5849 点,MOC 买入金额为 4.8 亿美元。

-纳斯达克 100 (NDX):下跌 220 个基点至 20425。

-罗素 2000 (R2K):下跌 294 个基点至 2099。

-道琼斯指数:下跌 148 个基点,至 43191 点。

美国股市总成交量达170亿股,超过年初至今日均成交量153亿股。VIX指数飙升1589个基点至22.75,表明市场波动性加剧。

商品和货币:

-原油:下跌 212 个基点至 68.28 美元。

-黄金:上涨 115 个基点,至 2890 美元。

-美国10年期债券收益率:下降5个基点至4.25%。

- DXY(美元指数):下跌 93 个基点至 106.61。

-比特币:上涨 859 个基点,至 86185 美元。

行业表现:

房地产投资信托基金、必需品和医疗保健等防御性板块领涨,而科技、能源和消费板块则表现落后。尽管出现了大幅波动,但交易活动仍显得低迷。

主要股票走势:

- NVDA:下跌 9%,由于对关税的担忧、CoWoS 订单减少的传言以及潜在的新监管审查,再次跌至 Deepseek 低点。

宏观亮点:

ISM 制造业指数从1 月份的 50.9 跌至 50.3,反映出新订单、生产和就业的下降。支付价格仍然坚挺,评论强调终端市场与关税相关的不确定性。

商品更新:

-布伦特原油:由于需求担忧和 OPEC+ 继续按计划在 4 月份增产,布伦特原油下跌 2%。

-收益率:继续下降,10年期收益率下降5个基点至4.16%。

市场趋势:

受到修订停止、宏观复杂性以及指数相关抛售的压力, Mag 7 指数在过去 8 个交易日中已有 7 个交易日下跌。

即将举行的活动:

未来一周将是多事的、以消费者为中心的一周:

1.收益报告: AZO、ONON、BBY 和 TGT(明天上午)。

2.投资者会议:周二举行 TGT 金融界会议,同时举行 RCL(明天)、WEN、VFC 和 TMHC(3 月 6 日)的收益和投资者日。

3.关税截止日期:墨西哥、加拿大和中国的关税截止日期为周二。

4.会议:雷蒙詹姆斯机构会议(周一)和摩根士丹利TMT会议(周三)。

5.宏观数据:预计有ISM和就业报告。

楼层活动概要:

交易大厅的活动水平评级为5/10。

- 净卖家为-341%,而 30 天平均值为 +110bps。

- LO(只做多头基金):最终净卖家金额为 30 亿美元,主要受宏观科技领域供应与工业领域需求的推动。

-对冲基金:资金流动平衡,医疗保健、公用事业和必需品领域的供应被工业和科技领域的需求所抵消。

值得注意的是,过去 52 周内,工业股的购买强度排名第 99 位。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。