Превью Non-Farm Payrolls: риски по отчету смещены вниз из-за слабых данных JOLTS и ADP

Во второй половине недели снижение европейских валют замедлилось, EURUSD консолидируется в диапазоне 1.0750-1.08, GBPUSD – 1.25-1.26, намекая что дальнейшее направление определят NFP (вероятно, в незначительной степени) и заседание ФРС на следующей неделе. Недавние показатели активности экономики ЕС убедили ЕЦБ подать рынкам сигнал, что цикл ужесточения завершен. Ряд вполне однозначных комментариев о том, что «дальнейшее повышение ставки маловероятно» мы услышали от ряда чиновников Управляющего Совета на этой неделе. Тем не менее ожидания рынка, что Европейский регулятор перейдет к снижению ставки уже в марте, один из чиновников охарактеризовал как «что-то из ряда фантастики». Рынок ожидает, что к концу следующего года процентная ставка ЕЦБ будет на 125 базисных пунктов ниже текущего уровня, что подразумевает собой достаточно агрессивный темп снижения ставок. С этой точки зрения потенциал дальнейшего ослабления европейской валюты ограничен, так как куда уж закладывать что-то еще более агрессивное.

Третья оценка ВВП Еврозоны за третий квартал, вышедшая вчера, была в очередной раз пересмотрена вниз, на этот раз до 0% (прогноз 0.1%). Слабый рост подтвердили и розничные продажи в ЕС за октябрь – снижение в годовом выражении составило 1.2%, что ниже прогноза -1.1%. Немало удивления вызвал показатель промышленных заказов в Германии – при прогнозе 0.2% он сократился на 3.7% в месячном выражении. Экспорт немецкой экономики сократился на -0.2% в октябре, хотя ожидалось что он вырастет на 1.1% за месяц.

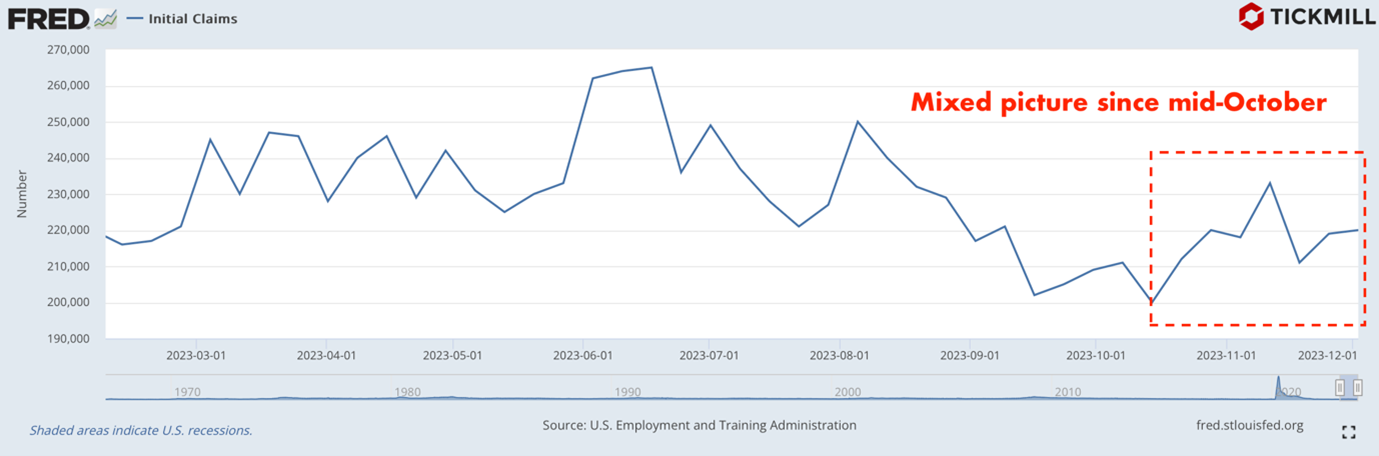

Что касается экономики США, то все внимание сейчас на рынке труда, потому что показатели занятости наверно сейчас единственные, которые не позволяют окончательно дисконтировать угрозу инфляции. Наряду с признаками ослабления, отдельные показатели удивляют на стороне повышения. Одним из индикаторов, динамика которого остается неоднозначной, являются первичные заявки на пособия по безработице. Вчерашний показатель оказался несколько лучше прогнозов, как и еще два предыдущих, хотя примерно с середины октября наблюдалось ослабление – недельный прирост безработных постепенно увеличивался. В итоге тенденция на ослабления остается не такой выраженной, как хотелось бы тем, кто закладывает агрессивное смягчение политики ФРС в 2024:

Длительные заявки на пособия по безработице, которые показывают, как долго в среднем человек находится в состоянии безработного, резко снизились после значительного прироста на предшествующей неделе – с 1925 до 1861К при прогнозе 1910К.

Ранее на этой неделе, значимую реакцию рынка вызвали данные по открытым вакансиям JOLTS и PMI в сфере услуг от ISM. Если JOLTS указали на слабость рынка труда – количество открытых вакансий резко сократилось (значительно ниже прогноза), то PMI в сфере услуг, напротив, удивил на стороне повышения, в том числе опрошенные заявили, что темпы найма сотрудников увеличились по сравнению с предыдущим месяцем.

Отчет ADP вышедший в среду, показал скромный рост – всего 103К. Оплата труда, согласно отчету, замедлилась, слабый рост рабочих мест наблюдался как на производстве и сфере услуг. Прогноз был несколько выше – 130К. И, хотя связь между сюрпризами ADP и отклонениями от прогноза в официальном отчете по безработице слабая, с учетом остальных индикаторов, риски по сегодняшнему отчету смещены в сторону негативного сюрприза.

Что произойдет с долларом и рисковыми активами в случае, если рост рабочих мест в NFP разочарует? Умеренная отклонение ниже прогноза сократит дивергенцию в краткосрочном курсе политики ЕЦБ и ФРС – разрыв в ожидаемых темпах смягчения монетарной политики уменьшится, что должно однозначно оказать поддержку Европейским валютам. Очень слабый и очень сильный показатель напротив могут привести к укреплению доллара: в первом случае из-за неприятия к риску, где возрастет роль доллара как защитного актива, во втором случае из-за того, что вырастет ожидаемый разрыв в темпах смягчения монетарных политик ЕЦБ и ФРС.

Понравилась моя статья и пользуетесь приложением Telegram?

Если Вы ответили на оба вопроса "Да!", тогда подпишитесь на мой канал и больше никогда не пропускайте новые выпуски.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.